Wir verwenden Cookies auf dieser Website, um Ihre Nutzererfahrung zu verbessern.

Notwendig, um grundlegende Funktionen der Website wie die Seitennavigation bereitzustellen.

Mit Hilfe dieser Cookies können wir untersuchen, wie Benutzer auf der Website navigieren. Wir sammeln nur anonyme Daten.

Cookies für Marketing- und Werbezwecke

⚡ STROM | 🔥 GAS | 📞INTERNET

Wir helfen beim Sparen Ihrer Haushaltsrechnungen! 100 % Kostenlos & unverbindlich 👇

Werbung - Selectra Service

⚡ ENERGIE | 📞DSL

Wir helfen beim Sparen Ihrer Haushaltsrechnungen! 100 % Kostenlos & unverbindlich 👇

Werbung - Selectra Service

Welche Berufsgruppen in der Berufsunfähigkeitsversicherung?

Erstellt am

Lesezeit

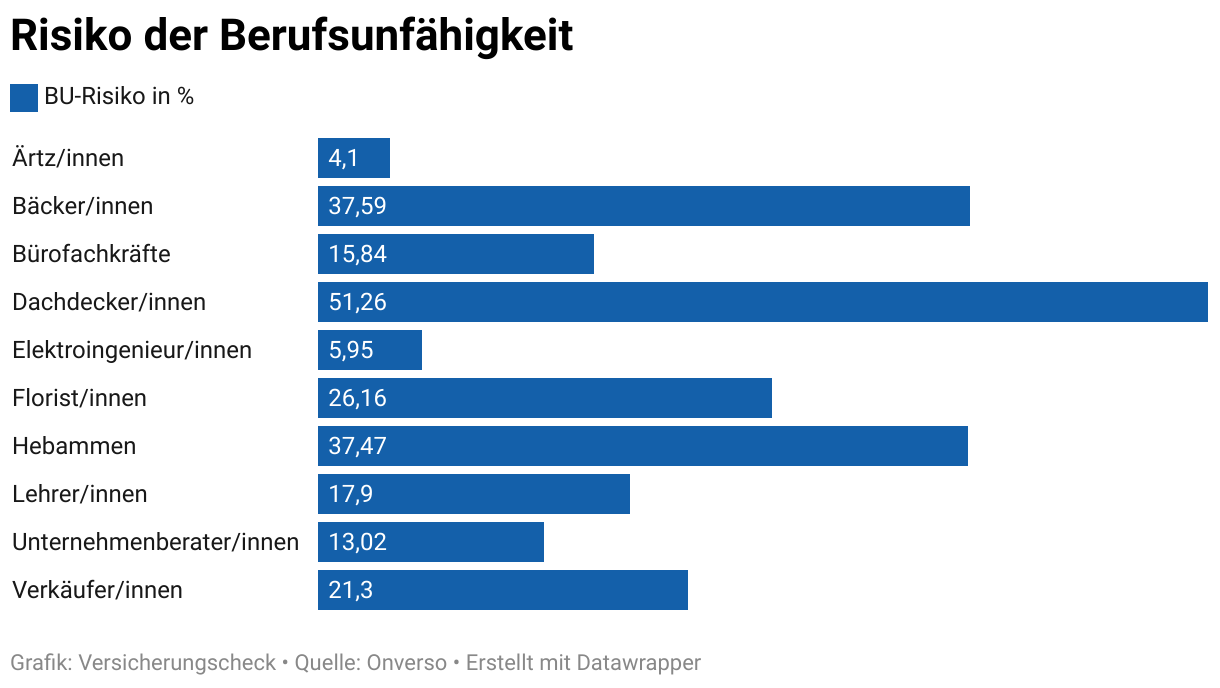

Personen, die eine Berufsunfähigkeitsversicherungabschließen möchten, werden vorerst einer Berufsgruppe zugeordnet. Diese Berufsgruppe ist ausschlaggebend für den zu zahlenden Versicherungsbeitrag, aber auch für die angebotenen Versicherungsleistungen. Bei Versicherungscheck erfahren Sie, welche Gruppen es gibt und welcher Sie sich zuordnen können.

1️⃣ Was bedeutet Berufsgruppe 1?

In der Berufsgruppe 1 befinden sich Akademiker. Wenn jemand ein abgeschlossenes Hochschulstudium besitzt, bekommt man in der Berufsunfähigkeitsversicherung bis zu 30 Prozent Rabatt. Zu dieser Berufsgruppe gehören zum Beispiel Ärzt/innen, Rechtsanwalt/innen oder Wissenschaftler/innen. Hier ist die Anfälligkeit einer Berufsunfähigkeit relativ gering.

2️⃣ Was bedeutet Berufsgruppe 2?

In die Berufsgruppe 2 fallen Personen mit einem kaufmännischen oder administrativen Beruf. Dazu zählen oft Angestellte im Innendienst bei Versicherungen, Banken oder sonstigen Dienstleistern. Das hauptsächliche Tätigkeitsgebiet darf für diese Berufsgruppe daher nicht im Außendienst liegen.

3️⃣ Was bedeutet Berufsgruppe 3?

In die Berufsgruppe 3 werden Berufstätige eingestuft, die hauptsächlich im handwerklichen Bereich beschäftigt sind. Bei einem Teil der Versicherungen ist der Beitrag in der Berufsgruppe 3 etwas höher im Vergleich zu dem Normaltarif der Berufsgruppe 2. Zu dieser Berufsgruppe gehören beispielsweise Maler/innen, Lackierer/innen, Bauunternehmer/innen und Mechaniker/innen.

4️⃣ Was bedeutet Berufsgruppe 4?

Wenn man einen Beruf ausübt, der eine körperlich außerordentlich schwere Arbeit erfordert, fällt man in der Regel in die Berufsgruppe 4. Bei schweren beruflichen Tätigkeiten ist das Risiko für eine Berufsunfähigkeit relativ hoch. In diese Berufsgruppe fallen zum Beispiel Schmied/innen, Bergbauarbeiter/innen und Maurer/innen. Die Versicherbarkeit wird bei der Antragstellung von der Versicherung genau geprüft.

Welche Berufsgruppen gibt es in der Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung teilt ihre Versicherten in unterschiedliche Berufsgruppen ein. Diese Gruppen definieren das Risiko, das die Risikoversicherung der jeweiligen Berufsgruppe zurechnet. Je niedriger die Berufsgruppe, desto niedriger ist auch das Berufsunfähigkeitsrisiko. Dies wirkt sich wiederum sowohl auf den Versicherungstarif als auch auf die Versicherungsleistungen aus.

Die Anzahl und genau Definition der Berufsgruppen hängt von der jeweiligen Berufsunfähigkeitsversicherung ab. In der Regel gibt es insgesamt vier bzw. fünf Berufsgruppen, wobei die fünfte Gruppe jene Berufe zusammenfasst, die im Normalfall nicht versichert werden.

Welche Berufsgruppen gibt es?

Risikogruppe

Definition

Beispiele

Berufsgruppe 1

Keine körperliche Belastung und nur geringe psychische Belastung

Überwiegend körperliche Belastung und teils hohe psychische Belastung

Erzieher/innen, Lehrer/innen, Pfleger/innen

Berufsgruppe 4

Schwere körperliche und/oder psychische Belastung

Tischler/innen, Dachdecker/innen, Maurer/innen

Berufsgruppe 5

Gesundheitsgefährdende Tätigkeiten

Berufssportler/innen, Tiefseetaucher/innen

Berufsgruppe 5: Wer hat keinen Anspruch auf eine Berufsunfähigkeitsversicherung? Wie aus der Tabelle hervorgeht, können Personen, die einen gesundheitsgefährdenden Beruf ausüben, keine Berufsunfähigkeitsversicherung abschließen. Doch auch Personen, die in ihrer Freizeit eine Extremsportart, z.B. Fallschirmspringen ausüben, können von der Versicherung ausgeschlossen werden. Zudem gibt es Beruf, wo die Berufsunfähigkeit nicht bzw. nur schwer messbar ist. Auch hier ist eine Versicherung in der Regel ausgeschlossen. Ein Beispiel hierfür sind Models.

Welche Unterschiede gibt es zwischen den Berufsgruppen?

Die Einordnung in die jeweiligen Berufsgruppen ist, wie bereits erwähnt, entscheidend für die Bestimmung des Versicherungsbeitrags und der Versicherungsleistungen. Denn jede Berufsgruppe birgt Besonderheiten und bedarf eines bestimmten Schutzes. Je nach Berufsgruppe, sollten Versicherte, demnach darauf achten, dass ihr Vertrag den richtigen Schutz bietet:

Selbstständige und Freiberufler sollten darauf achten, dass ihr Vertrag keine Umorganisationsklausel enthält. Gibt es eine solche Klausel, kann das Versicherungsunternehmen nämlich verlangen, dass der/die Versicherte im Falle von Berufsunfähigkeit seinen/ihren Betrieb umorganisiert.

Auch Schüler/innen können bereits eine Berufsunfähigkeitsversicherung abschließen. Hier sollte auf die sogenannte Schülerklausel geachtet werden, die sicherstellt, dass die Schulunfähig der Berufsunfähigkeit gleichgestellt wird und somit im Versicherungsfall die gleichen Leistungen in Anspruch genommen werden können.

Auszubildende und Studierende sollten darauf achten, dass nicht nur der Ausbildungsberuf bzw. Der Zielberuf versichert ist, sondern auch ihre Ausbildungs- bzw. Studienzeit. So geht der/die Versicherte sicher, dass er/sie auch während der Ausbildung/ dem Studium abgesichert ist. Zudem sollte ein Tarif gewählt werden, bei dem bei einem Berufswechsel die Einstufung in eine niedrige Klasse möglich ist.

Beamt/innen sollten darauf achten, dass ihr Versicherungsvertrag eine sogenannte Dienstunfähigkeitsklausel beinhaltet. So geht der/die Versicherte sicher, dass die Versicherung keine eigene Prüfung durchführt, sollte der Dienstherr ihn/sie frühzeitig in den Ruhestand entlassen.

Der öffentliche Dienst besteht aus vielen verschiedenen Berufsgruppen. Je nach Berufsgruppe sollte auch hier auf die Dienstunfähigkeits- und Umorganisationsklausel geachtet werden.

Sie interessieren sich für die verschiedenen Berufsgruppen der Berufsunfähigkeitsversicherung? Dann lesen Sie unsere Artikel über Beamt/innenund Studierende in der Berufsunfähigkeitsversicherung.

Was sollte noch beim Abschluss des Vertrages beachtet werden?

Neben den verschiedenen Klausel, die im Zusammenhang mit der jeweiligen Berufsgruppe stehen, gibt es weitere Regelungen, die für alle Versicherten relevant sein können. Beim Abschluss einer Berufsunfähigkeitsversicherung sollte demnach in allen Fällen auf die folgenden Elemente geachtet werden:

Beinhaltet der Vertrag eine Nachversicherungsgarantie? Diese Klausel ermöglicht eine nachträgliche Steigerung der Höhe der Rente, ohne dass der/die Versicherte eine weitere Gesundheitsprüfung durchlaufen muss.

Ist eine abstrakte Verweisung explizit ausgeschlossen? Diese Klausel ermöglicht es der Versicherung, den/die Versicherte zur Ausübung eines anderen Berufs zu verpflichten.

Wurde eine dynamische Rentensteigerung vereinbart? Diese Klausel sorgt dafür, dass der Rentenbetrag jährlich steigt und sich somit an die steigende Inflation anpasst.

Hat der/die Versicherte Anspruch auf eine Überschussbeteiligung? Ist dies der Fall, wird der/die Versicherte an den jährlich erzielten Überschüssen der Versicherung beteiligt.

Sowohl die Berufsgruppe als auch die jeweiligen Klauseln wirken sich auf die Höhe des Versicherungsbeitrages aus. Doch auch die vereinbarte Höhe der Berufsunfähigkeitsrente hat einen Einfluss auf den zu zahlenden Beitrag. Berufsunfähigkeitsversicherungen empfehlen die Höhe der Rente auf mindestens 60 Prozent des Bruttoeinkommens anzusetzen. Einige Experten sprechen sogar von 80 bis 90 Prozent des Bruttoeinkommens.

Hinweis! Grundsätzlich gilt: Je höher die Berufsgruppe ist, je mehr vorteilhafte Klausel im Vertrag eingeschlossen wurde und je höher die Berufsunfähigkeitsrente letztendlich sein soll, desto höher ist auch der zu zahlende Versicherungsvertrag.

Ist die Berufsunfähigkeitsversicherung sinnvoll?

Jeder vierte in Deutschland lebende Mensch ist mindestens einmal in seinem Leben berufsunfähig. Das bedeutet, dass die Person nicht fähig ist, ihren erlernten Beruf auszuüben.. Berufsunfähigkeit kann aufgrund einer (Berufs-)Krankheit oder eines Unfalls eintreten. Es handelt sich nicht immer um eine physische Einschränkung. Oftmals sind nämlich auch psychische Krankheiten der Grund.

Wichtig!Die Berufsunfähigkeitsversicherung ist die einzige Versicherung, die im Fall von Berufsunfähigkeit einen ausreichenden Schutz bietet. Die von der gesetzlichen Rentenkasse ausgezahlte Erwerbsunfähigkeitsrente gibt es beispielsweise nur, wenn die betroffene Person keinen Beruf des regulären Arbeitsmarkts ausüben kann. Auch die Unfallversicherung bietet keinen ausreichenden Schutz bei Berufsunfähigkeit.

Eine Berufsunfähigkeitsversicherung ist demnach grundsätzlichfür alle Berufsgruppen sinnvoll. Nur so können erwerbstätige Personen sichergehen, dass sie im Falle von Berufsunfähigkeit finanziell abgesichert sind und nicht dazu verpflichtet werden können, einen anderen Beruf zu erlernen und auszuüben.

Dennoch sollte eine Berufsunfähigkeitsversicherung nicht leichtfertig abgeschlossen werden. Ist der Vertrag einmal abgeschlossen, so ist der/die Versicherungsnehmer/in verpflichtet, einen monatlichen Beitrag an das Versicherungsunternehmen zu zahlen. Sollte der Vertrag beispielsweise aus finanziellen Gründen aufgelöst werden, so verliert der/die Versicherte nicht nur den Versicherungsschutz, sondern auch die bis dahin eingezahlten Beiträge.

Clara arbeitet seit März 2022 bei Selectra und unterstützt seit Anfang des Jahres 2023 das Versicherungscheck-Projekt. Ihre Aufgabe ist es Ihnen als Leser das Thema Versicherungen in Deutschland näherzubringen und Sie bei jeglichen Fragen zu unterstützen.

Feedback? Anregungen? Schreiben Sie uns! Wir sind nicht perfekt, geben aber unser Bestes, um qualitativ hochwertige Inhalte für Sie zu verfassen! Sie haben konstruktives Feedback und Anregungen? Dann schreiben Sie uns, denn so können wir uns stetig verbessern: [email protected]

Brauchen Sie Hilfe?

Kostenlos & unverbindlich!

Die passende Versicherung finden!

Wir helfen Ihnen die beste Versicherung mit fairem Preis zu finden. Zu 100 % zuverlässig und unverbindlich – garantiert!

Mit unseren Rechnern finden Sie garantiert die passende Versicherung mit Best-Preis: