Was leistet die private Unfallversicherung im Todesfall?

Eine private Unfallversicherung bietet Ihnen im Falle eines Unfalls einen finanziellen Schutz. Doch was passiert, wenn der Unfall den Tod der versicherten Person zur Folge hat? Zahlt die Versicherung dann auch? Welche Voraussetzungen müssen hierfür erfüllt werden? Und wer erhält das Geld? Versicherungscheck hat die Antwort auf all Ihre Fragen zu dieser Risikoversicherung.

Sie suchen eine Unfallversicherung? Vergleichen Sie online! 👉

Unfallversicherungen im VergleichWann zahlt die Unfallversicherung im Todesfall?

Die private Unfallversicherung bietet Versicherten die Möglichkeit, eine zusätzliche Police im Versicherungsvertrag aufzunehmen, welche einen unfallbedingten Todesfall absichert. Hinterbliebene des/der Versicherten haben in solch einem Fall grundsätzlich Anspruch auf eine finanzielle Leistung. Für den Leistungsanspruch müssen jedoch bestimmte Voraussetzungen erfüllt werden:

- Der Unfall ist die Ursache des Todesfalles.

- Der Tod ist innerhalb eines Jahres nach dem Unfall eingetreten.

- Der Tod wurde innerhalb von 48 Stunden nach seinem Eintritt bei der Versicherung gemeldet.

Die genauen Voraussetzungen für den Leistungsanspruch müssen in den AGBs der jeweiligen Versicherung nachgelesen werden. So können Versicherungen verschiedene Definitionen des Begriffs Unfall haben. So gilt ein Unfall grundsätzlich als ein plötzlich von außen auf den Körper eintretendes Ereignis. Liegt kein erkennbarer äußerer Grund vor, so kann der Antrag auf die Versicherungsleistungen unter Umständen abgelehnt werden.

Zahlt die Unfallversicherung bei einem natürlichen Tod? Die Unfallversicherung zahlt ausschließlich, wenn der Tod die Folge eines Unfalls ist. Stirbt ein Versicherte auf natürliche Weise bzw. ohne dass es eine erkennbare äußere und plötzliche Einwirkung gibt, so besteht kein Anspruch auf die Leistungen der Unfallversicherung.

Voraussetzung: Anzeigepflicht im Todesfall

Ist der Versicherungsfall und somit der Tod eingetreten, müssen die Hinterbliebenen den Unfalltod unverzüglich der Versicherung melden. In der Regel besagen die Tarifbedingungen, dass die Meldung innerhalb einer Frist von 48 Stunden nach dem Tod erfolgen muss. Verstoßen Hinterbliebene gegen diese Meldepflicht, kann es zu einer Verminderung oder sogar zum vollständigen Verlust des Versicherungsschutzes kommen.

Streng genommen beginnt die Meldepflicht nicht im Moment des Todes der versicherten Person, sondern ab dem Augenblick, in dem die Hinterbliebenen von dem Tod erfahren haben. Die Unfallversicherung kann zudem eine Obduktion verlangen, bei der festgestellt werden soll, ob der Todesfall tatsächlich die Folge des Unfalls war.

Wird die Frist von 48 Stunden überschritten, ist relevant, ob die Nichteinhaltung überhaupt vorsätzlich oder grob fahrlässig war. Sofern Hinterbliebene nachweisen können, dass Sie nicht vorsätzlich bzw. grob fahrlässig gehandelt haben oder die Außerachtlassung der Frist für den Unfall und die Höhe der Leistung nicht entscheidend war, besteht der Versicherungsschutz weiter.

Wie viel zahlt die Unfallversicherung im Todesfall?

Wie viel die Unfallversicherung im Todesfall zahlt, hängt vom Versicherungsvertrag ab. Grundsätzlich gilt, dass Versicherte eine beliebige Summe festlegen können. Die meisten Anbieter bieten Versicherungsverträge zwischen 5.000 und 100.000 €. Die Versicherungssumme darf in der Regel jedoch nicht höher sein als die Invaliditätsgrundsumme.

Was ist die Invaliditätsgrundsumme? Die Invaliditätsgrundsumme ist in der Unfallversicherung der Leistungsbetrag, anhand dessen die Leistungshöhe gemessen wird. Jede/r Versicherte kann die Invaliditätsgrundsumme seines Vertrages frei wählen. Dabei sollte er/sie sich an dem Bruttojahreseinkommen orientieren, z.B. bei 30 Jahres Berufserfahrung = sechsfaches Jahreseinkommen.

Sie suchen eine Unfallversicherung? Vergleichen Sie online! 👉

Unfallversicherungen im VergleichDie Summe, die die Unfallversicherung im Todesfall zahlt, sollte sich an den Versicherungsbedarf der/s Versicherten richten. Möchte eine Person beispielsweise ausschließlich ihre Beerdigung finanzieren, so reicht meist eine Versicherungssummer von 5.000 - 15.000 €. Ist der/die Versicherte jedoch Haupt- bzw. Alleinverdiener/in, so lohnt sich ein höherer Betrag zur Absicherung der Hinterbliebenen.

Tipp! Die Versicherungssumme der Unfallversicherung Todesfall, sollte sich nach den Verpflichtungen und der persönlichen Situation der versicherten Person richten: Müssen im Todesfall Kinder oder andere Angehörige versorgt werden? Muss ein Kredit abbezahlt werden? Gibt es andere Versicherungen wie z.B. eine Lebensversicherung, die im Todesfall einspringt?

Bei der Bestimmung der Versicherungssumme, sollte der/die Versicherte zudem beachten, dass die Leistung um 25 Prozent gekürzt werden kann, wenn eine bestehende Krankheit für den Unfall ausschlaggebend war.

Todesfall im Ausland

Wenn eine versicherte Person im Ausland nach einem Unfall verstirbt, bietet die private Unfallversicherung Leistungen an, die die normale Todesfallsumme überschreiten. So ist es möglich, dass die komplette Bestattung im Ausland stattfindet. Die Unfallversicherung arrangiert bei einem solchen Vorkommnis die Beerdigung außerhalb von Deutschland.

Die andere Möglichkeit ist, dass der Leichnam zum letzten Wohnsitz befördert wird. Die Überführungskosten trägt dann die Unfallversicherung. Teilweise ist es auch durchführbar, dass der Verstorbene an einen anderen gewünschten Ort in Deutschland überführt wird.

Wann und an wen wird die finanzielle Leistung ausgezahlt?

Die Unfallversicherung erbringt im Todesfall die Leistung, nachdem offiziell feststeht, dass der Versicherungsfall vorliegt und die Versicherung somit leistungspflichtig ist. Konkret bedeutet das, dass die Versicherungsleistung erst dann ausgezahlt wird, wenn zu 100 Prozent feststeht, dass der Todesfall die Konsequenz eines Unfalls ist und auch alle weiteren Versicherungsbedingungen erfüllt wurden.

Sobald der Unfallversicherung die entsprechenden Nachweise vorliegen und der Anspruch auf die finanzielle Leistung anerkannt wurde, erhalten die Hinterbliebenen die Leistungen innerhalb einer Frist von zwei Wochen.

Anspruch auf die Leistungen der Unfallversicherung haben im Todesfall nicht die Erb/innen der versicherten Person, sondern die Person bzw. Personen, die explizit in der Versicherungspolice genannt wurden. In der Regel handelt es sich dabei um den/die Erb/in, doch kann auch eine andere Person als Leistungsempfänger/in bezeichnet werden. Ist der/die Erb/in ein/e Mitversicherte/r, so kann der Versicherungsvertrag weitergeführt werden.

Wichtig! Bei der finanziellen Leistung der Unfallversicherung im Todesfall handelt es sich um eine einmalige Geldsumme. Die Hinterbliebenen erhalten demnach keine monatliche Rente, sondern einen festen Geldbetrag. Grundsätzlich unterliegt dieser Betrag zudem der Erbschaftssteuer. Aufgrund von sehr hohen Freibeträgen, müssen in der Regel jedoch keine Steuern auf den Betrag gezahlt werden.

Ist die Unfallversicherung für den Todesfall sinnvoll?

Personen, die eine private Unfallversicherung abschließen, können für eine oftmals geringen Betrag eine Absicherung für den Todesfall mit einschließen. Aus finanzieller Sicht lohnt sich die Extrapolice in der Regel durchaus. Dennoch sollte der/die Versicherte stets die persönliche Situation berücksichtigen:

- Gibt es Hinterbliebene, die im Todesfall abgesichert werden müssen?

- Gibt es Kredite/ Hypothesen, die auch im Todesfall weitergezahlt werden müssen?

- Besteht bereits eine Lebensversicherung, die die Kosten im Todesfall decken würde?

Zudem sollte der/die Versicherungsnehmer sich die genauen AGBs des Versicherungsunternehmens vornehmen. So gibt es bestimmte Aktivitäten, die explizit vom Versicherungsschutz ausgeschlossen werden. Verunglückt eine Person beispielsweise bei einem Extremsport, wie Fallschirmspringen, so können die Versicherungsleistungen in der Regel nicht beansprucht werden.

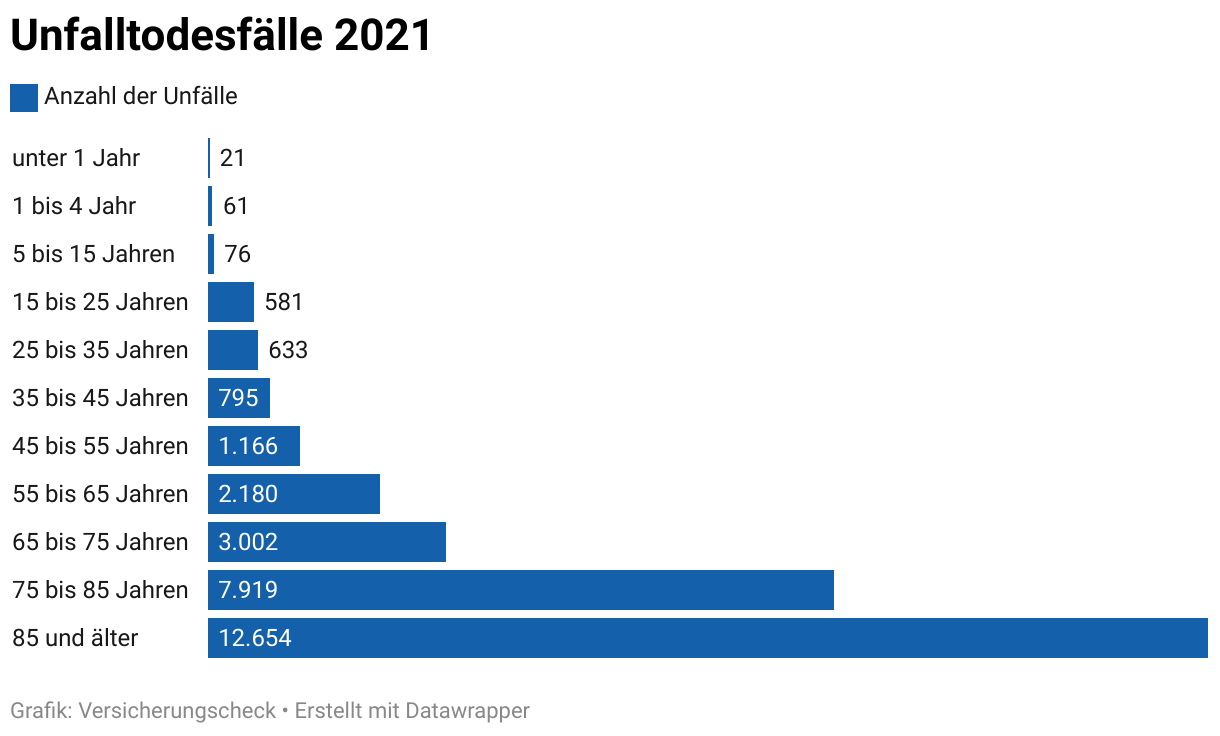

Lohnt sich die Unfallversicherung? Laut der untenstehenden Statistik vom Statistischen Bundesamt starben im Jahr 2021 insgesamt 29.088 Menschen an den Folgen eines Unfalls. Im Vergleich dazu: Alleine im August 2021 gab es in Deutschland insgesamt 76.408 Sterbefälle. Innerhalb eines Monats starben in Deutschland also mehr als doppelt so viele Menschen in Deutschland an einem natürlichen Tod, als es insgesamt Unfalltodesfälle innerhalb eines Jahres gab.

(Quelle: Statistisches Bundesamt, 2022)

Sie interessieren sich für das Thema Unfallversicherung? Dann lesen Sie unsere Artikel zu den Themen:

- Gibt es eine Unfallversicherungspflicht in Deutschland?

- Kann man eine Unfallversicherung ohne Gesundheitsfragen abschließen?